こんにちは多聞です。

今回は配当利回り5%の「エーワン精密」についてファンダメンタルズ分析を行います。

*2021/8/16現在

エーワン精密について

簡単な概要は以下の通りです。

| 決算 | 6月 |

|---|---|

| 設立 | 1990.7 |

| 上場 | 2003.3 |

| 特色 | 旋盤用コレットチャックとカム高シェア。特殊切削工具育成。超短納期武器に高利益率、無借金 |

| 連結事業 | コレットチャック70(49)、切削工具29(22)、自動施盤カム1(53)【輸出】10 <20・6> |

| 業種コード | 3600 |

| 業種名 | 機械 |

| 解説記事 | 【反 発】自動車関連を中心とする顧客企業の量産部品加工は序盤の受注減響く。市販刃物の再研磨も底ばい。22年6月期は自動旋盤用カム低水準。が、自動車部品加工復調のほか半導体関連受注上向く。再研磨も特注刃物中心に戻り歩調。営業益反発。 【コンサル】作業現場の要員に随時営業補助担わせ技術コンサルテコに新規受注取り込む。既存領域外の治工具製作にも挑む。 |

自動車業と連携する傾向が強い企業のようです。

景気便関係の企業と見えます。

個人的にはコンサルにテコ入れをしているのは微妙な気がします。

というのも本業だけだと苦しいということを吐露しているような気がするからです。

最も、内部ではきちんとした方針があるかもしれませんのであまり深くは突っ込まないことにします。

エーワン精密の売上と利益について

下のグラフはエーワン精密の業績です。

赤枠が比較的重要な項目です。

売上高:△

売上高は横ばいです。

見方によってはやや軟調にも見えるのはいただけないですね。

営業利益率:△

こちらも横ばいです。

ただ、少し改善傾向であるようにも見えます。

常に15%前後の非常に高い利益率を維持しています。

かなり業界内でも競争力の高いビジネスを持っているのでしょう。

ちなみに経常利益の話ですが、こういった機械産業の平均利益率は5%前後以下です。

このことから営業利益率15%がかなり優秀ということが分かります。

EPS(1株当たり当期純利益):△

これも横ばいです。

高配当株はあまり業績の急成長を望まないのでこれら3つとも横ばいというのは最低限の投資容認ラインは超えています。

エーワン精密の財務体質

下のグラフはエーワン精密の財務状況になります。

総資産:◎

総資産は右肩上がりです。

特に2015年に一時落ちていますが誤差みたいなものでしょう。

この伸び方がかなり順調で好印象です。

自己資本比率:◎

自己資本比率はほぼ横ばいです。

しかし、常に90%オーバーを維持しているのは驚異的です。

かなり強固な財務体質をしているといえます。

BPS(1株当たり純資産):〇

右肩上がりです。

株主にとっての企業価値が増加しています。

有利子負債:◎

有利子負債はありません。

健全な財務状況です。

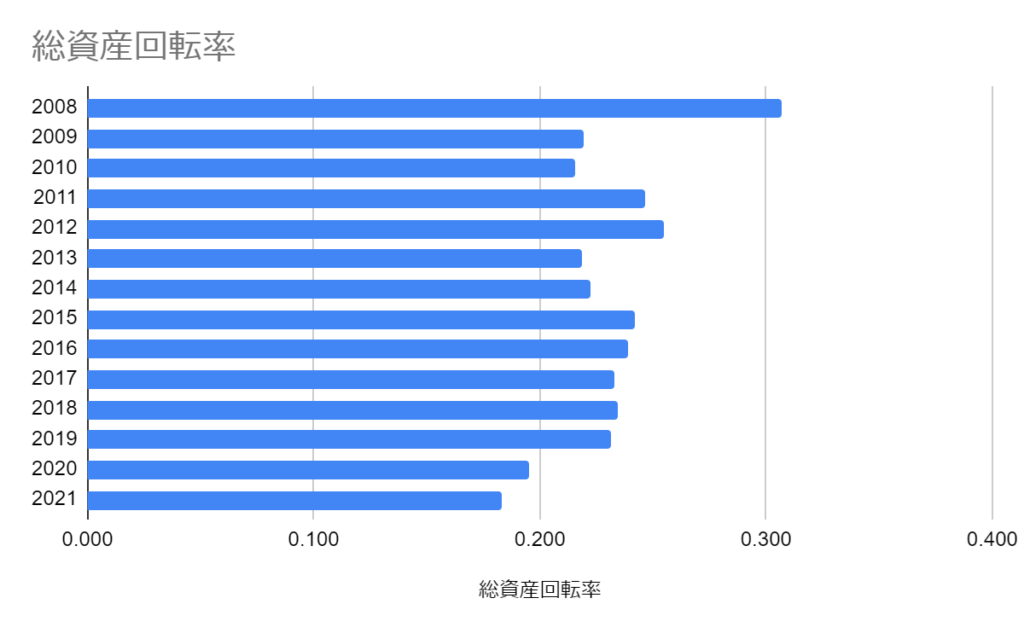

*総資産回転率(売上高÷総資産)

総資産回転率は経営効率を計る指標で「保有資産1円がいくらの売上を生むか?」という指標になります。

正直、総資産回転率は右肩下がりです。

つまり、遊ばせているお金が積もり続けている状態です。

こうなると期待したいのはそうした余剰資金を株主に還元してもらいたいですね。

エーワン精密のキャッシュの動き

営業活動によるCF:〇

赤字に落ちたことはなく、安定して黒字です。

フリーCF:〇

2015年以降は基本的に黒字です。

現金:△

2015年まで減少したあとは増加し続けています。

2015年に何かあったんでしょうか? *配当の段で答えあり

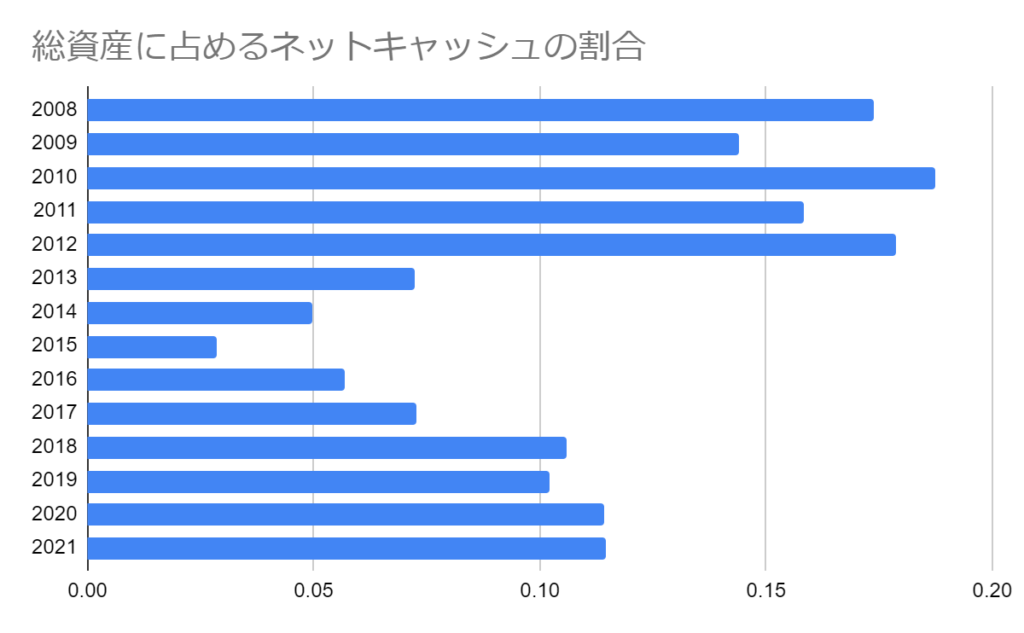

ネットキャッシュ及び総資産に占める割合:△

エーワン精密は有利子負債が無いので現金がそのままネットキャッシュになります。

そのネットキャッシュが総資産に占める割合を表すと下の図表になります。

2015年以降は増えるor停滞となっています。

一応、増え続けているといえるので悪くはないです。

良い調子も言えます。

エーワン精密の配当

一株配当:◎

2013年から一株配当は年々増配しています。

累進配当政策を行っている感じですね。

配当性向:✖

配当性向は直近で約90%と危険な水準に達してきた感じです。

来年以降の配当性向がどうなるかが高配当株としての分水嶺といえるかもしれません。

*自社株買い

自社株買いについて簡単にまとめます。

- 株主のメリット

- 株価が押し上げられる

- 一株当たりの利益の割り当てが増える

- 会社のメリット

- 配当の総額を減らすことができる

さて、エーワン精密は2015年に自社株買いを行いました。

これを機に減り続けたキャッシュの動きが改善されました。

効果のある自社株買いができたのでしょう。

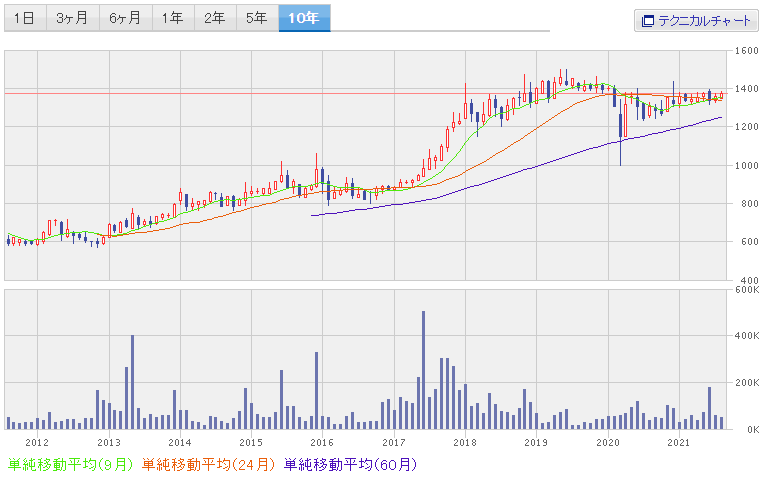

エーワン精密の株価

過去5年間の株価のチャートは以下のようになります。

2018年まで上昇傾向でその後は横ばいな感じです。

ここから急落しなければ、という感じです。

総括:配当性向高すぎだがおおむね長期保有高配当株として良い

簡単にまとめますと以下のようになります。

- 業績は横ばい

- 財務体質は超優秀

- キャッシュは問題なし

- 配当に対する姿勢は優秀だが、配当性向が高くなりすぎている

- PBR:0.78倍

- コレットチャックというニッチな工具の世界的にも大手

- 社員への待遇は良いほう

- 得意分野一本で利益を上げているので景気に左右されやすく、リスクはある

高配当株としては優秀な会社だと思います。

PBRは0.78と1を切っているので市場からは割安な株とみられています。

また、企業風土はお金の使い方を見る限り社員も株主も大切にするっぽい感じですね。

ニッチな分野で大きな力を持っているので安定感はあります。

配当性向が90%近くになっているのでここから配当がどうなるかが重要です。